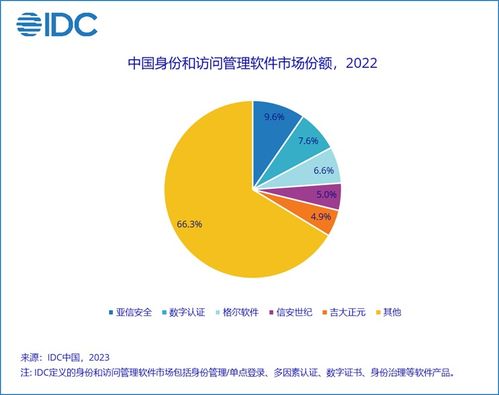

2022年下半年中国IT安全软件市场 稳中求进,网络与信息安全软件开发引领增长

根据国际数据公司(IDC)发布的最新报告,2022年下半年,中国IT安全软件市场的表现展现出强劲的韧性。在复杂多变的全球宏观经济环境和国内产业升级的背景下,市场厂商整体收入达到约23.8亿美元,较2021年同期实现了12.4%的稳健增长。这一数据不仅反映了中国数字化进程的持续深化,更凸显了网络安全在国家战略和各行各业运营中的核心地位日益提升。

驱动这一增长的核心动力,正是持续活跃且需求旺盛的网络与信息安全软件开发领域。随着《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规的全面实施与监管力度加强,政府机构、金融、电信、能源等关键信息基础设施行业,以及日益壮大的互联网企业和传统数字化转型企业,均将网络安全建设视为重中之重。合规性需求与主动防御需求双重叠加,推动了对高级威胁检测与响应、数据安全、云安全、身份管理与访问控制等细分领域软件解决方案的持续投资。

具体而言,市场呈现以下几个鲜明特点:

- 云原生安全成为重要增长引擎:企业上云和云原生应用普及,使得云工作负载保护、容器安全、微服务API安全等相关软件需求激增。安全能力与云平台深度融合、按需订阅的服务模式愈发受到市场青睐。

- 数据安全赛道持续高热:在数据作为新型生产要素的背景下,围绕数据全生命周期的安全防护软件,包括数据发现与分类、数据防泄漏、数据库审计与加密、隐私计算平台等,成为各厂商重点布局和客户采购的热点。

- 主动化、智能化防御成为主流:基于人工智能与机器学习的安全分析、威胁狩猎、扩展检测与响应平台等软件,正帮助安全团队从被动告警处理转向主动威胁预测和快速自动化响应,提升了整体安全运营效率。

- 信创生态推动国产化替代深化:在信息技术应用创新产业发展的浪潮下,国产IT安全软件在党政、金融等关键行业得到了更广泛的应用机会,推动了从底层硬件到上层应用的全栈安全软件研发与生态构建。

尽管市场保持增长,但挑战同样并存。全球经济波动可能影响部分企业的IT预算,安全人才的短缺持续存在,且攻击手段的不断演进要求安全软件必须保持快速迭代和创新。对于厂商而言,深耕细分技术领域、打造平台化能力、提供贴合行业场景的解决方案以及构建强大的生态合作体系,将是巩固和扩大市场份额的关键。

随着数字经济与实体经济的融合迈向更深层次,以及人工智能、物联网等新技术的广泛应用,中国IT安全软件市场,尤其是网络与信息安全软件开发领域,预计将保持长期向好的发展趋势。技术创新、合规驱动和实战能力,将继续成为引领市场前进的三驾马车。

如若转载,请注明出处:http://www.ggskzu.com/product/46.html

更新时间:2026-06-19 11:18:53